Haben Sie Ihre Kosten im Griff?

20.10.2021 | Heimo Teubenbacher

Warum Kostenmanagement mehr als Kostenrechnung ist

Die Ausgangssituation ist zusätzlich von weiteren Herausforderungen geprägt. Hierzu gehören rasante Preisanstiege bei Material-, Energie- oder Transportkosten oder Störungen in den Lieferkette, die eine Verfügbarkeit des benötigten Materials und somit die Planbarkeit für die Produktion vereiteln. Trotz oder gerade wegen dieser Unwägbarkeiten ist es wichtig, zunächst Orientierung zu schaffen. Ich sehe im Planungsprozess vor allem einen „kreativen“ Prozess für die Entwicklung eines realistischen Zielbildes und der erforderlichen Maßnahmen, die auf die jeweiligen Rahmenbedingungen anzupassen sind.

Meine Erfahrung zeigt: Die bisherigen Gepflogenheiten im Planungsansatz reichen nicht mehr aus, um die Herausforderungen zu beherrschen. Betrachten wir hierzu eine zusammengefasste, typische „Momentaufnahme“:

- Controlling ist „Sammelstelle“ und nicht im „driver seat“ bei der operativen Planung

- Fortschreibemodelle funktionieren nicht (mehr)

- Integration der Teilpläne und „Verzahnung“ fehlen

- HR-Planung ist eine „black box“ und oftmals zu statisch

- Sales- & Operations-Planung ist nicht ausreichend „verzahnt“

- Planungssysteme sind „zu statisch“

- Treiber und Wirkungsketten sind nicht definiert

- Anpassungen bei geänderten Rahmenbedingungen sind sehr aufwendig

- Simulationen sind nur schwer möglich

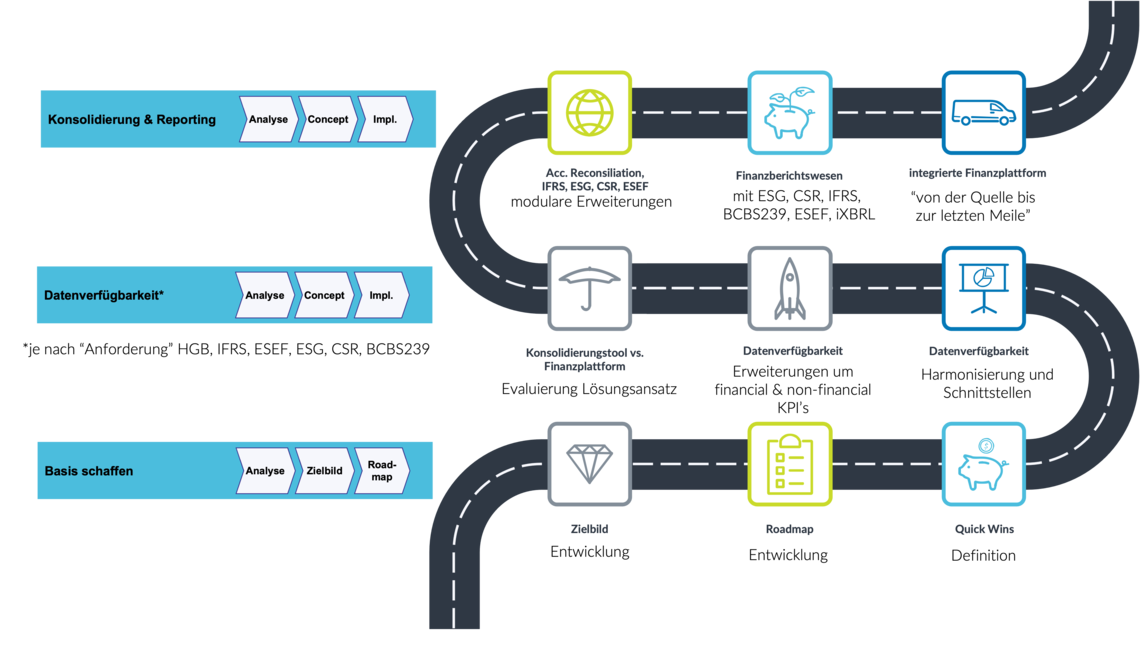

In vier Schritten zur Roadmap

Vor dem Hintergrund dieser Ausgangslage haben wir ein neues Vorgehensmodell geschaffen und unterstützen unsere Kunden auf dem Weg zur „Roadmap Planungsprozess“, die wir in 4 Schritten entwickeln:

Dabei ist es wichtig zu betonen, dass wir das im ersten Schritt Technologie-agnostisch tun, jedoch im „Hinterkopf“ jeweils einen für die Ausgangssituation passenden Lösungsansatz mitdenken.

Insbesondere im Kostenmanagement gilt es hierbei nach wie vor einige Grundsätze nicht aus den Augen zu verlieren und im gesamten Planungsprozess zu berücksichtigen. So steht am Beginn einer jeden Planung die Ableitung von kostenbezogenen Zielsetzungen aus der übergeordneten Unternehmensplanung. Hierbei sind der Absatz- und der Produktionsplan die wichtigsten Grundlagen. Abhängig vom Charakter der Zielvorgaben ist es für einen effizienten Planungsprozess ratsam, Top-Down-Vorgaben als „Planungsrahmen“ zu verabschieden und in einem Gegenstromverfahren Bottom-Up die Kostenverantwortlichen mit der Operationalisierung der Kostenplanung zu betrauen. In diesem Zusammenhang empfehlen wir, wesentliche „Grundpfeiler“ des Kostenmanagements zu verankern.

EXKURS: Kostenmanagement ist mehr als Kostenrechnung

Regel Nr. 1: „kein Budget ohne Kostenverantwortliche“

Das bedeutet, dass jede Kostenart einer budgetverantwortlichen Person zugeordnet wird, wobei hier zwischen zentraler und dezentraler Verantwortung zu unterscheiden ist:

- Für „zentrale“ Kostenarten, die mit Umlagen an die Kostenstellen verteilt werden, ist die Budgetierung mit den Kostenstellenverantwortlichen abzustimmen (soweit die Kosten von diesen beeinflussbar sind). Wo möglich ist einer Leistungsverrechnung gegenüber einem Umlageverfahren der Vorrang einzuräumen, denn in diesem Fall ist der Leistungsbezieher als interner Abnehmer zu qualifizieren – mit entsprechender Mitverantwortung bei der Kostengestaltung und -entwicklung.

- Für Kostenarten „dezentral“, die je Kostenstelle als „Rahmenbudgets“ zu verstehen sind, gilt: Wichtig ist dafür Sorge zu tragen, dass vorhandene Budgets hinreichend für eine Beschaffung sind. Dabei sind jedoch unbedingt der Zweck und die Ziele, die mit der Ausgabe verbunden sind, einer inhaltlichen Beurteilung und ab einer gewissen Höhe auch einem Freigabeprozess zu unterziehen. Dies sollte bei den meisten Unternehmen durch eine Differenzierung in „laufende Betriebskosten“ und „Investitionen“ ohnehin gewährleistet sein.

Mit diesem Exkurs sind wir nun bereits von der „üblichen“ Kostenrechnung bei einem „steuernden“ Kostenmanagement angekommen und widmen uns wieder dem Hauptthema dieses Blogbeitrages.

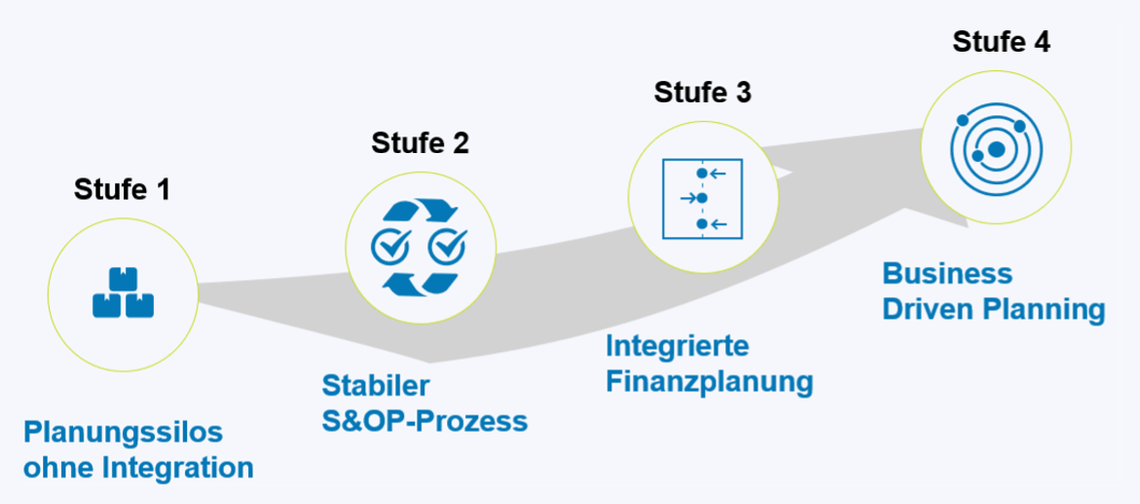

Per Reifegradmodell zu den richtigen Schritten

Im „Reifegradmodell“ der Planung ist eine Einordnung der aktuellen Situation die Voraussetzung, um die „richtigen“ Schritte zu beurteilen und den gewünschten „Level“ zu erreichen:

Das folgende Schaubild zeigt beispielhaft eine „Roadmap Planungsprozess“:

Vorteile einer integrierten Planung

Wenn Sie den Planungsprozess wie beschrieben strukturieren, ergeben sich eine ganze Reihe an Vorteilen für Ihr Unternehmen. Sie können:

- die Überlebensfähigkeit in schwierigen Zeiten sichern

- die Budgetprozesse beschleunigen

- die Transparenz und Nachvollziehbarkeit erhöhen

- per aktivem Kostenmanagement am Aufschwung partizipieren

- durch Szenarien und Simulationen Handlungsalternativen ermöglichen

- Orientierung schaffen!